А что с восстановлением китайской экономики?

За последние пару недель рыночные ожидания постепенно освобождались от ассоциации коронавируса исключительно Китаем, тем не менее, успешно замещая его темой глобальной пандемии. В связи с ослабеванием внимания к Китаю и релизом февральских производственных/непроизводственных PMI которые, кстати, дали очертания сильной депрессии, любопытно взглянуть на некоторые альтернативные высокочастотные индикаторы экономической активности в Китае, чтобы понять есть ли ранние сигналы или признаки восстановления экономики (=оптимизма). Кроме скоординированного ответа мировых ЦБ, сигналы восстановления второй по размеру экономики, на мой взгляд, является необходимым компонентом позитивных ожиданий.

Для начала еще раз напомню, что произошло с февральской активностью в производстве/сфере услуг Китая:

Производственный PMI: 35.7 пунктов при прогнозе в 45.0 пунктов;

Непроизводственный PMI: 29.7 пунктов при прогнозе в 50 пунктов.

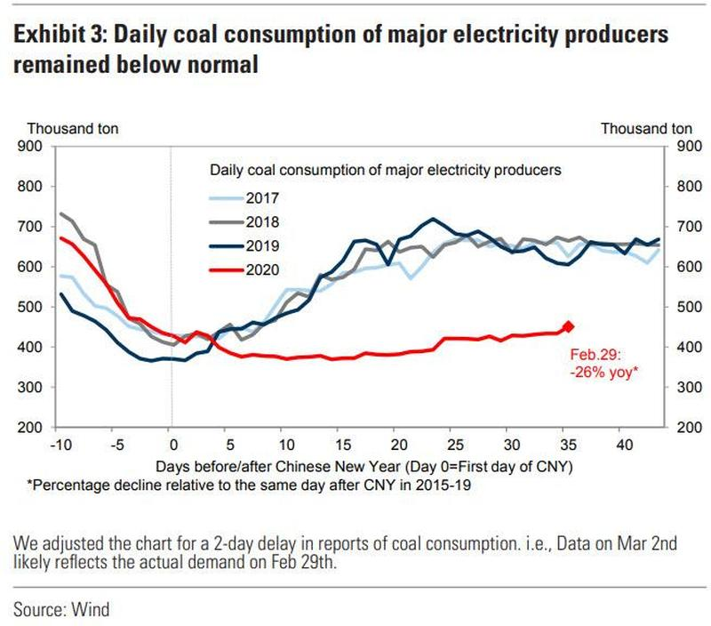

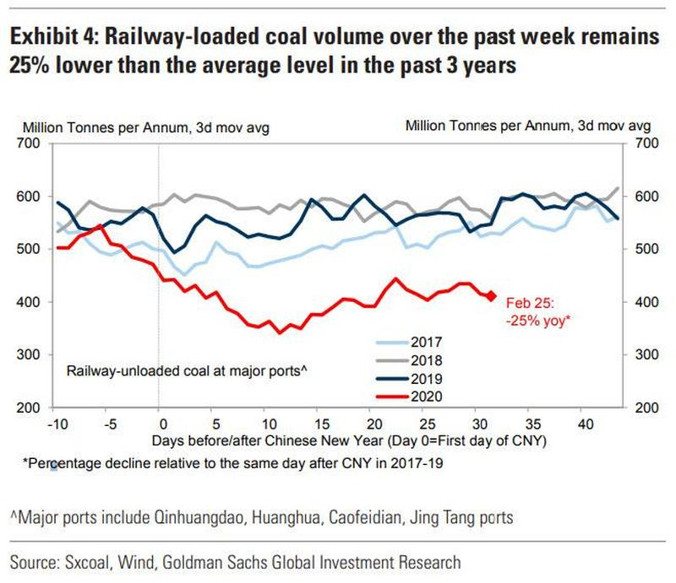

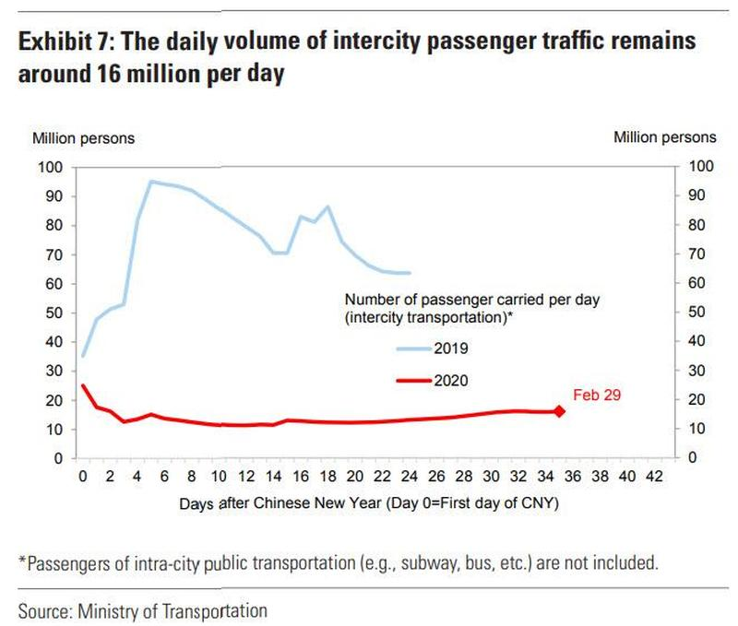

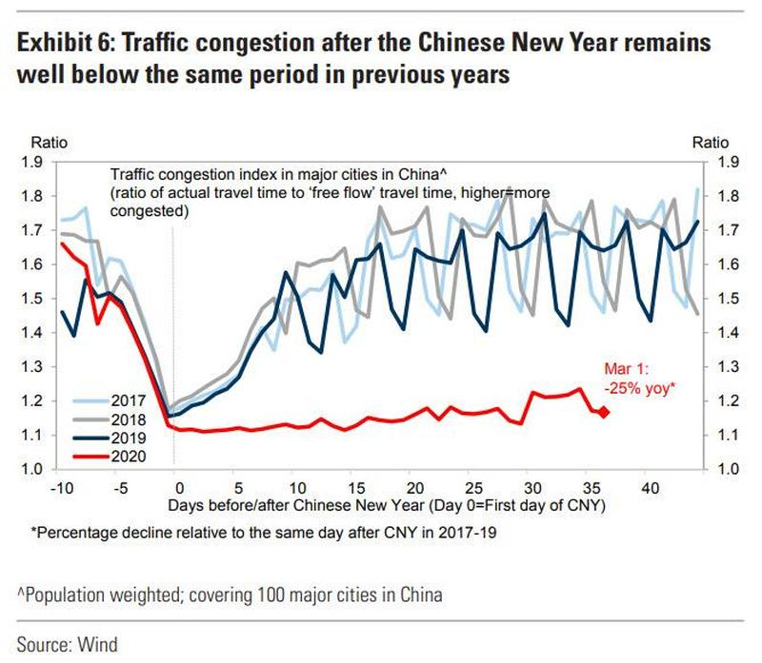

Имея информацию о том, что Китай ослабляет карантин по всей стране, динамика темпов восстановления производства позволяет уточнить, возникнет ли сколь-нибудь значимый долгосрочный ущерб (гистерезис) или провалы в экономической активности зависят по большей части от карантина и можно ожидать что-то наподобие V-образного восстановления. Чтобы оценить динамику восстановления производства не обязательно дожидаться сильно запаздывающей официальной статистики: например, достаточно посмотреть на объемы выработки электричества (и соответственно потребления угля для ее производства), объемы погрузки угля для ж/д перевозок, загруженность транспортных магистралей или объемы пассажирских междугородних перевозок и сравнить их с тем что было пару недель назад, когда жесткость карантина достигала пика. Это позволит сделать необходимые нам выводы.

Ниже приведены четыре графика по вышеприведенным индикаторам. Красная линия – 2020 год, ось X – дни до/после Лунного Нового года.

Сжигания угля для производства электричества:

Объемы погрузки угля для перевозки железной дорогой:

Объемы пассажирских междугородних перевозок:

Дорожные заторы:

Все четыре показателя показывают довольно слабый ответ на ослабление карантина. Это позволяет предполагать, что эффект гистерезиса есть и он значительный, может растянуться на длительное время. Это большой риск не только для местных рынков, но и для иностранных компаний, которые вероятно вынуждены откладывать производственные планы. На рынке даже циркулируют слухи, что китайские власти распорядились увеличивать выработку электричества и оставлять свет на фабриках включенным, чтобы назойливые иностранцы не смогли использовать это как прокси возобновления производства, что сейчас широко обсуждается рынком. Вероятно есть, что скрывать.

Резюмируя: последние данные не позволяют рассчитывать на быстрое восстановление производства, риск пересмотра китайского ВВП вниз за первый квартал растет. Скептицизм в отношении рыночного оптимизма на фондовых рынках за пределами Китая кажется абсолютно оправдан.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.