Трамп смягчает риторику в отношении Китая и ФРС, доллар берет реванш

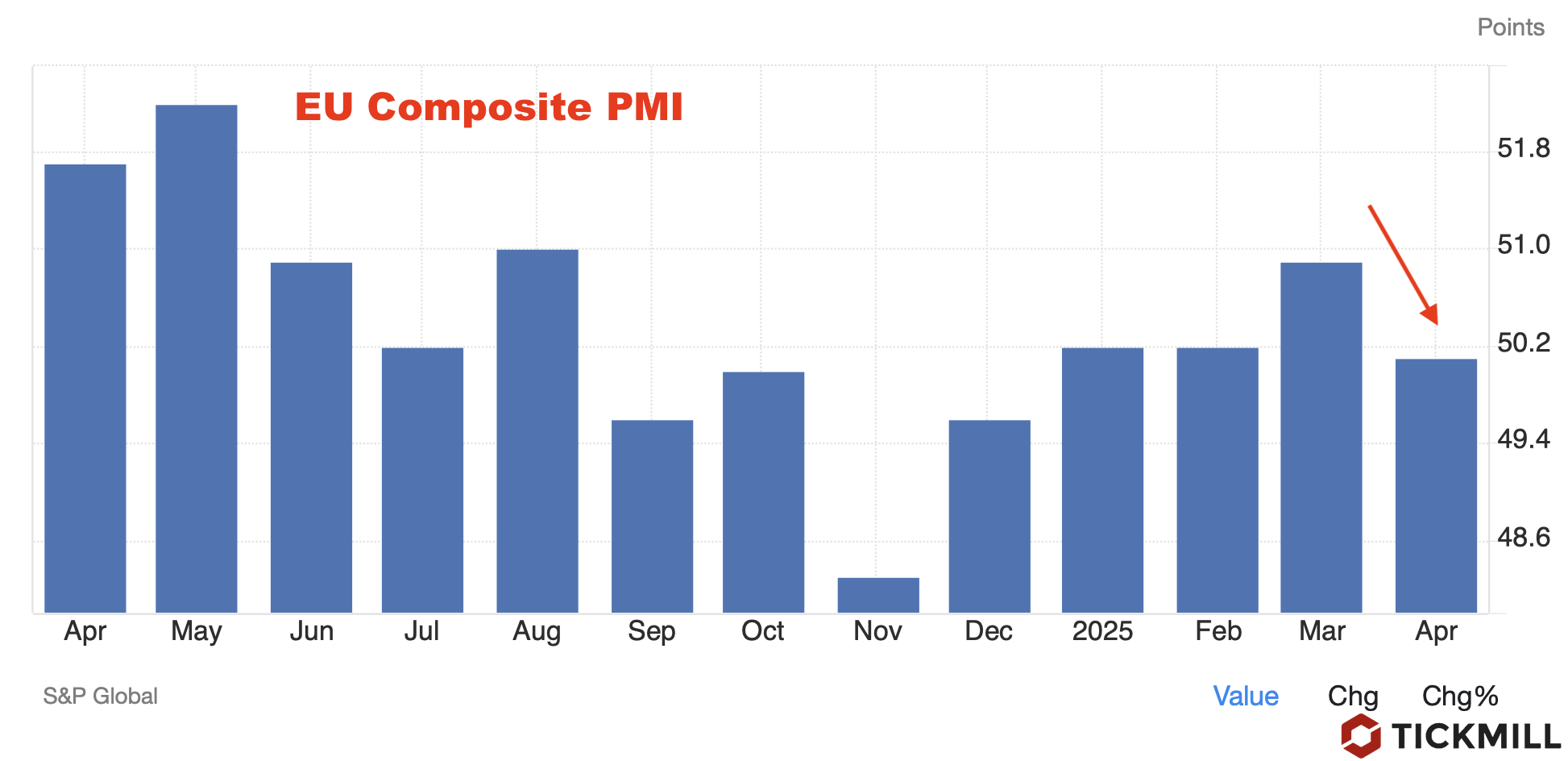

Предварительные индексы активности в производственном секторе и сфере услуг Еврозоны, опубликованные S&P Global и HCOB во вторник, указали на снижение темпов расширения. Композитный PMI снизился до 50.1 в апреле с 50.9 в марте, едва избежав перехода в зону сокращения (порог 50.0). Особое беспокойство вызывает сектор услуг: индекс для Германии, Франции и еврозоны в целом не только не достиг ожидаемых 50.5, но и упал до 49.7, что свидетельствует о первом месяце сокращения с начала года. Производственный сектор, хотя и остался в отрицательной зоне (48.7), продемонстрировал неожиданную устойчивость, превысив прогнозы (47.5 пунктов):

Эти данные усиливают опасения относительно стагнации в ключевых экономиках ЕС. Слабая динамика активности в сфере услуг, которая составляет около 70% ВВП региона, может ускорить решение ЕЦБ о смягчении монетарной политики. Рынки уже оценивают вероятность снижения ставки в июне как высокую, особенно после заявлений Кристин Лагард о приближении инфляции к целевому уровню 2%.

Индекс DXY стабилизировался около 99.20 после попытки тестирования уровня 100 во время азиатских торгов. Коррекция связана с противоречивыми сигналами от администрации США. Дональд Трамп, с одной стороны, исключил увольнение Джерома Пауэлла, смягчив риски эскалации конфликта с ФРС, с другой — заявил о прогрессе в переговорах с Китаем, но оставил неопределённость по масштабам снижения пошлин («не 145%, но и не нулевые»).

Рынки воспринимают эти шаги как вынужденные: падение индексов S&P 500 и Nasdaq в понедельник, вероятно, заставило Белый дом искать компромиссы. Однако скептицизм инвесторов сохраняется — деривативы на процентную ставку ФРС закладывают лишь 4.8% вероятности снижения в мае и 65.4% в июне. Это отражает ожидания ухудшения макростатистики в ближайшие месяцы.

Пара EUR/USD восстановилась до 1.1400 после падения ниже уровня 1.1350, вызванного слабыми PMI. Однако потенциал для роста ограничен и риски смещены вниз: разница в монетарных циклах ЕЦБ и ФРС (ожидание смягчения в ЕС vs. отсрочка снижения ставок в США) создаёт давление на евро. Технически, откат от трёхлетнего максимума 1.1575 подтверждает сопротивление в зоне 1.1500–1.1600:

Снижение XAU/USD до $3,325 (-1.5% за два дня) связано с фиксацией прибыли после роста на $500 за 8 сессий. Однако фундаментальные факторы остаются в пользу жёлтого металла:

- Центробанки (по данным Всемирного совета по золоту) наращивают резервы, диверсифицируясь от фиатных валют;

- Джон Полсон (Reuters) прогнозирует продолжение покупок на фоне геополитической нестабильности;

- Тактическая «перекупленность» временна — Bloomberg отмечает, что статус «убежища» поддержит спрос.

Краткосрочный отток капитала в криптовалюты (рост BTC на 5% за неделю) не меняет долгосрочных перспектив золота. Исторически, в периоды рыночной турбулентности XAU демонстрирует бо́льшую стабильность, что подтверждается корреляцией с волатильностью VIX.

Карта краткосрочных рисков:

- ЕЦБ: досрочное снижение ставки в июне может усилить давление на евро, но поддержит риск-он настроения в акциях ЕС. Ожидания по монетарной политики Банка Англии также смещаются в пользу раннего смягчения, что увеличивает уязвимость фунта к медвежьим пробоям:

- ФРС: задержка смягчения до июня улучшит сопротивляемость доллара распродажам, однако любое ухудшение данных по занятости (отчет NFP) или розничным продажам (отчет Retail Sales) сместит ожидания.

- Китайско-американские отношения: отсутствие конкретики по тарифам оставляет пространство для спекуляций, повышая волатильность сырьевых активов.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.