Смешанные сигналы по Азии и сюрприз в инфляции ЕС улучшили позиции доллара

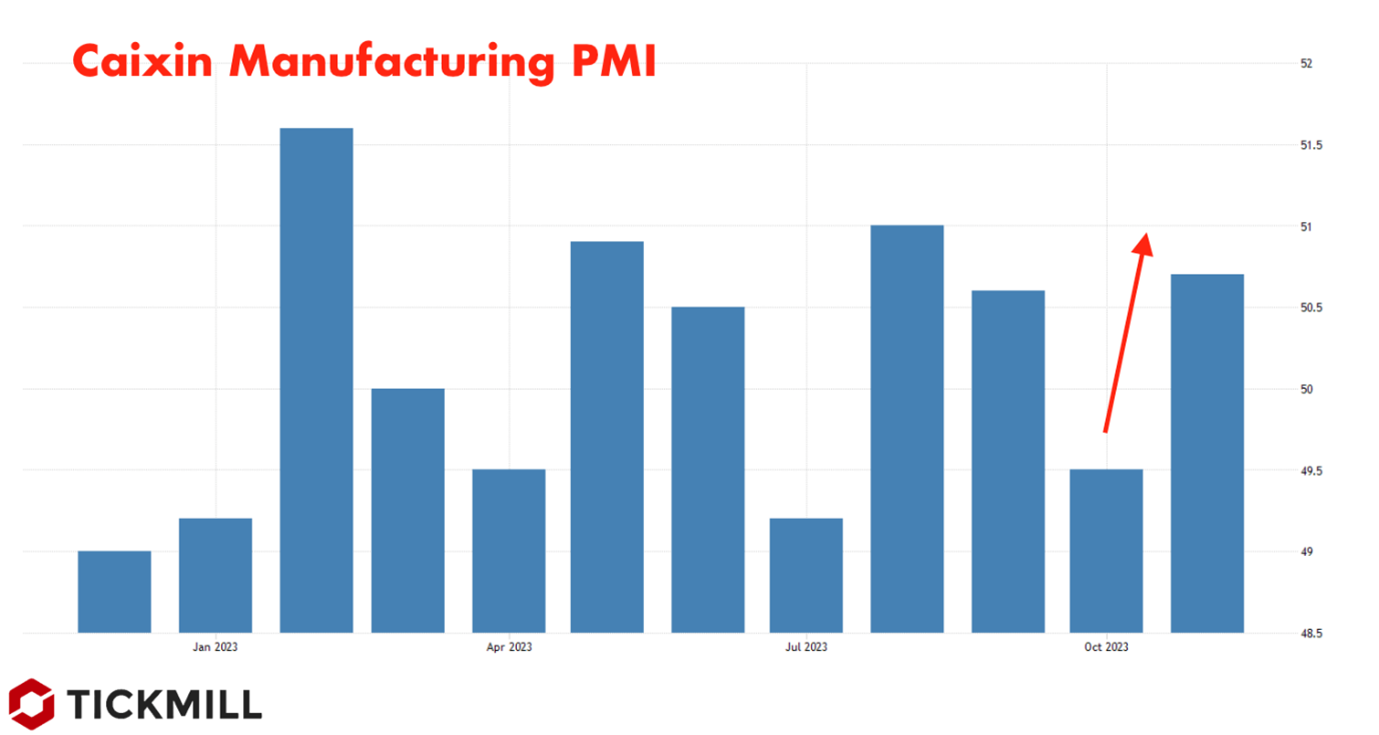

Данные в пятницу показали, что активность фабрик Азии изменилась неравномерно в ноябре. Если в Японии и Корее она замедлилась, то в Китае частные предприятия неожиданно почувствовали себя лучше по сравнению с предыдущим месяцем. Соответствующий индекс от агентства Сaixin увеличился с 49.5 до 50.7 в ноябре, хотя ожидалось что он изменится незначительно, до 49.8. Значение выше 50 пунктов говорит о том, что общая активность в секторе выросла по сравнению с предыдущим месяцем, в данном случае с октябрем:

Рост производственной активности в Азии - один из индикаторов повышения экспортной активности этих стран. Но если растет экспорт, значит где-то растет и импорт, прежде всего в передовых экономиках. По сути, это дополнительная позитивная информация, которая указывает на устойчивость текущего спроса, а также ожиданиях роста потребительского спроса в экономике со стороны импортирующих фирм.

Если брать все ключевые страны Азии, то данные смешанные. Так, индикаторы PMI Вьетнама, Малайзии, Тайваня и Японии оставались ниже 50 пунктов в ноябре, а в Корее - на уровне 50 пунктов. В Индии, Филиппинах, Индонезии и Китае они были выше 50 пунктов. Общее впечатление о том, как изменился потребительский спрос передовых стран, импортирующих продукцию из Азии, можно охарактеризовать как слабо-негативный.

Рынок нефти был разочарован вчера деталями нового соглашения ОПЕК по ограничению добычи. Рынок закладывал в ценах расширение ограничений вплоть до 2 млн. баррелей дополнительно, однако в сумме новые ограничения составили всего 900К баррелей. Котировки Brent и WTI упали вчера на 3-4 доллара, попытки отыграть падение были безуспешными – Brent в пятницу консолидируется в области 80.5 долларов за баррель, WTI в области 75.50.

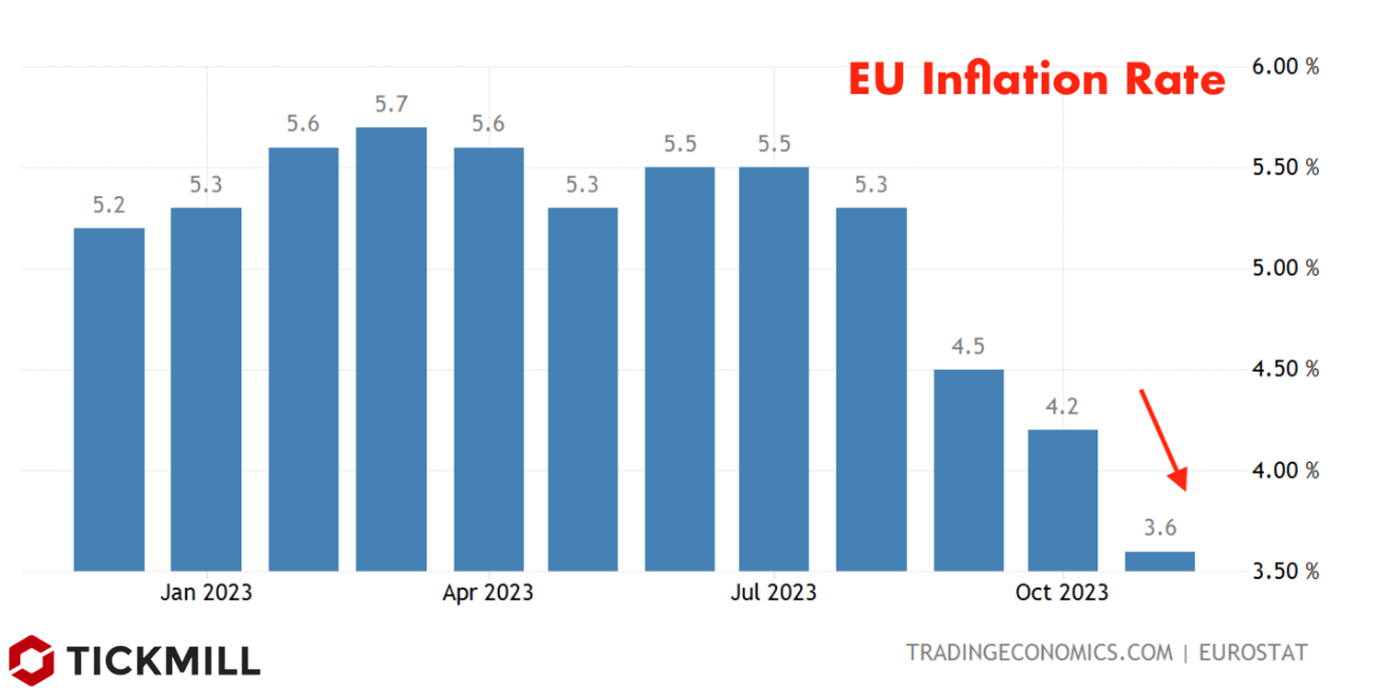

Снижение цен на нефть не стало фактором укрепления валют, страны которых импортируют энергоресурсы. Напротив, рынок вчера был занят перевариванием ценовых данных по ЕС, которые неожиданно указали на резкое замедление темпов инфляции в ноябре. Базовая инфляция в ЕС упала с 4.2% до 3.6%, рынок ожидал 3.9%:

Такое изменение конечно спровоцировало переоценку сроков начала снижения ставки ЕЦБ, а также, вероятно, вывело из дискуссии исход предстоящего заседания, где ЕЦБ повышает ставку. Баланс ожиданий по динамике ставок соответственно сместился в пользу того, что позиция ФРС сейчас воспринимается даже более ястребиной чем ЕЦБ, что стало триггером для коррекции не только Евро, но и Фунта Стерлинга, так как Британия имеет тесные экономические связи с ЕС и ожидается, что спад ценового давления просочится туда, если уже не просочился.

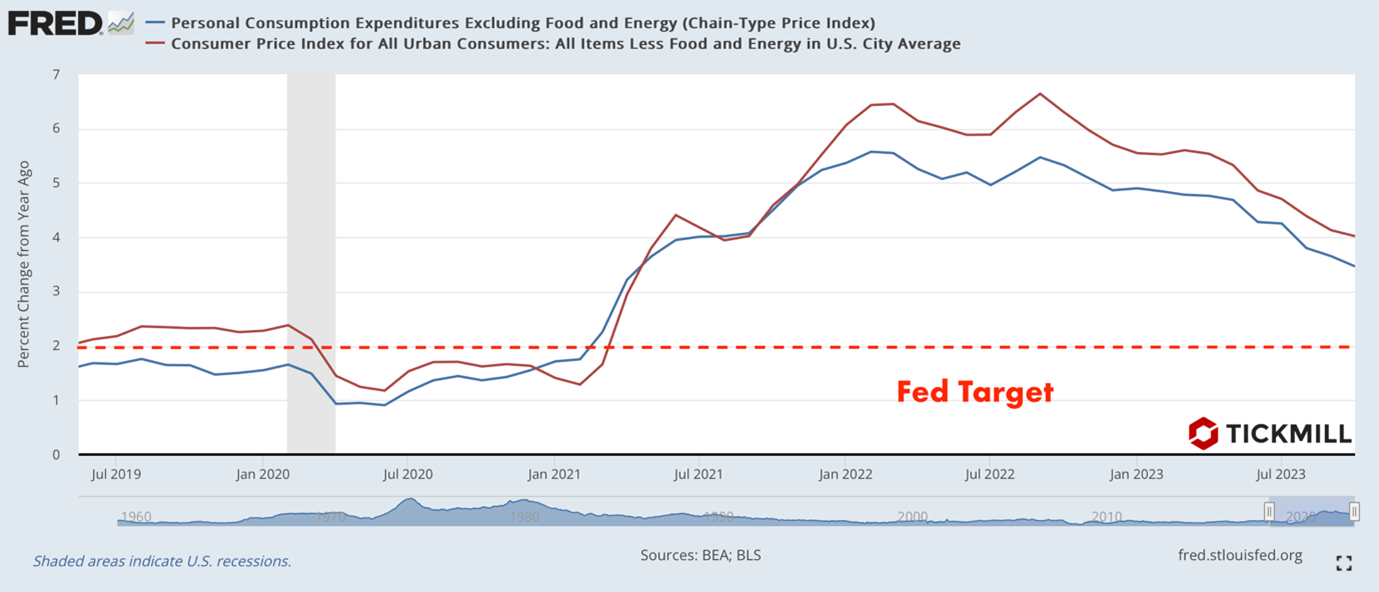

Вчера также вышел показатель Core PCE по США. Он измеряет инфляцию со стороны потребителя, то есть через темп роста потребительских расходов на некоторую корзину из товаров и услуг. Данные были за октябрь и появились после ИПЦ, но сюрприз мог изменить рыночные ожидания. Однако его не произошло – базовая инфляция в соответствии с ожиданиями замедлилась с 3.7% до 3.5%. Напомню, что базовый ИПЦ также снижается и темп снижения в октябре превзошел прогнозы:

Статистика по рынку труда дополнительно облегчила восходящую коррекцию доллара в четверг. Первичные заявки составили 218К (прогноз 220К), предыдущее значение 209К. Тренд на ускорение прироста безработных с середины октября оказывается под вопросом - уже вторую неделю подряд данные лучше прогнозов. Но вот длительные заявки вызывают беспокойство – на отчетной неделе прирост резко ускорился, доведя показатель до 1.927 млн. при прогнозе 1.872 млн.

Выступление представителя ФРС Уильямса в четверг было неоднозначным, как собственно комментарии других чиновников ФРС на этой неделе. Он допустил как повышение ставки, так и снижение в зависимости от данных. Сегодня запланировано выступление Пауэлла и как ожидается он выскажется в общей канве выступлений представителей ФРС.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.