Евро остался не впечатлен слабыми данными по инфляции в Еврозоне

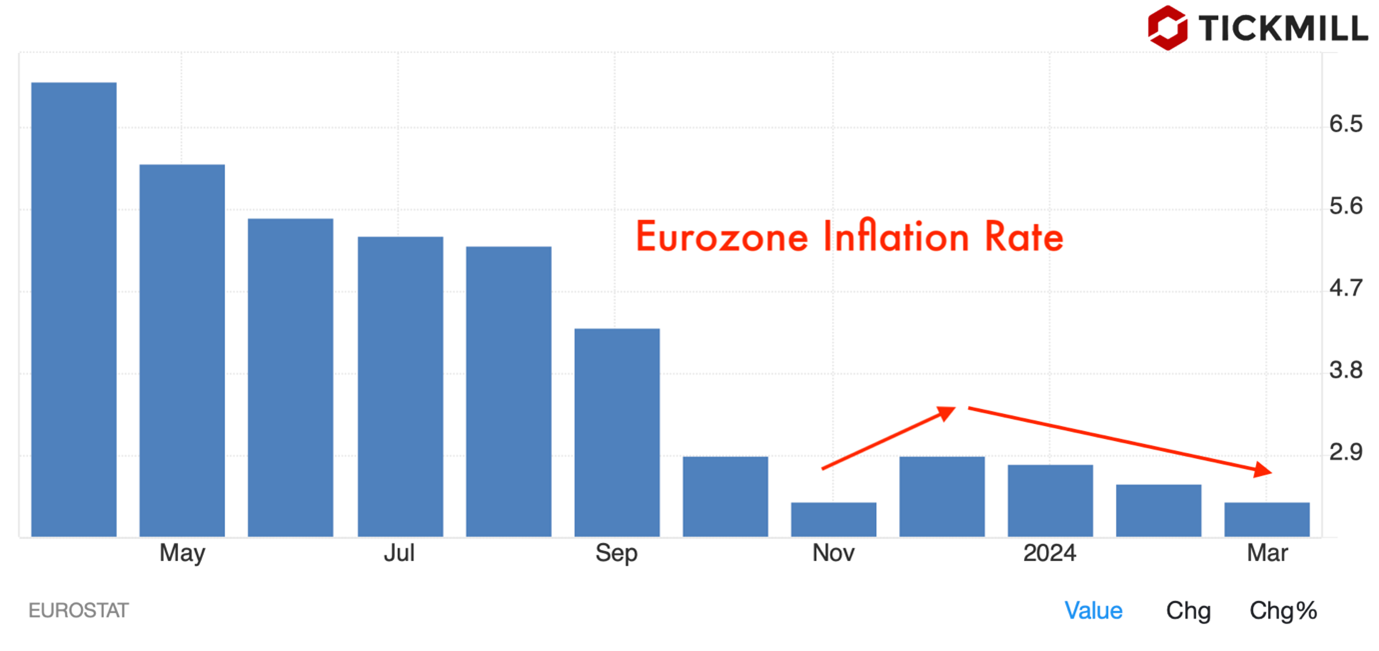

Инфляционное давление в Еврозоне продолжает отступать, показал отчет опубликованный Евростатом в среду. Гармонизированный индекс потребительских цен (HICP) за март показал повышение на 2,4% по сравнению с аналогичным периодом прошлого года, что ниже февральского показателя в 2,6%. Базовая инфляция по HICP также снизилась до 2,9% год к году, не дотянув до ожидаемых 3,0%, давая еще больше аргументов ЕЦБ для раннего снижения ставки.

От месяца к месяцу HICP вырос на 0,8% в марте по сравнению с 0,6% в феврале. Аналогично, базовая инфляция по HICP выросла на 1,1% месяц к месяцу, что означает небольшое ускорение по сравнению с прошлым месяцем, когда был зафиксирован рост на 0,7%.

Последние данные показывают некоторую нестабильность в европейских потребительских ценах. После достижения 2,9% в годовом исчислении в декабре 2023 года инфляция немного снизилась в последующие месяцы, составив 2,8% и затем 2,6%. Это соответствует тенденциям, наблюдаемым и в других странах G10:

Европейский центральный банк (ECB), цель которого – инфляция на уровне 2,0%, тщательно отслеживает эти данные HICP. Они играют важную роль в формировании ожиданий рынка относительно процентных ставок ECB.

Тем не менее, несмотря на более мягкие, чем ожидалось, данные по инфляции, пара EURUSD торгуется практически без изменений в среду. С точки зрения технического анализа, цель по продажам для среднесрочных продавцов пока не достигнута. Более вероятный сценарий, когда и покупатели, и продавцы начнут ожидать разворот от текущего нисходящего тренда, требует снижения цены по крайней мере до нижней границы широкого медвежьего коридора, расположенной около отметки 1,0650:

Последние замечания президента ECB Кристины Лагард подчеркивают сложность в интерпретации текущих инфляционных давлений. Лагард выразила неопределенность относительно того, являются ли эти давления лишь временными, обусловленными задержками в подстройке заработной платы и цен на услуги, в сочетании с циклическими колебаниями производительности, или они сигнализируют о стойких инфляционных тенденциях.

Тем временем, на сырьевом рынке, цены на золото испытали откат после достижения рекордных максимумов ранее в день. Сильные входящие макроэкономические данные из США указывают на устойчивую экономику, подвергая сомнению то, что ФРС будет придерживаться прогнозов по изменению ставки заложенных в Dot Plot. Этот сдвиг в перспективе привел к росту доходностей облигаций США и спровоцировал фиксацию прибыли в золоте со сторону недавних покупателей, особенно после его недавнего успешного продвижения вверх.

Глядя на рынок труда США, опрос по вакансиям и текучести кадров (JOLTS), опубликованный Министерством труда, указывает на умеренный рост числа вакансий, сохраняя исторически высокий уровень. Президент Федерального резервного банка Кливленда Лоретта Местер отметила значительный прогресс по инфляции, но подчеркнула необходимость дополнительных доказательств перед принятием решения о сокращении процентных ставок.

Эти настроения повторяют замечания председателя Федеральной резервной системы Джерома Пауэлла, указывая на отсутствие срочности в сокращении процентных ставок. Рыночное ценообразование указывает на практически равные шансы на снижение ставок, начиная с июня, при этом совокупное ожидаемое снижение ставки в 2024 году составляет 65 базисных пунктов в 2024 году, что немного ниже прогноза центрального банка (75 базисных пунктов).

Пока инвесторы ожидают дальнейших указаний, фокус рынка на предстоящих релизах экономических показателей США, включая отчет по занятости ль ADP и индекс активности в сфере услуг от ISM. Кроме того, выступления влиятельных членов FOMC вероятно укажут на новые аспекты в отношении траектории денежно-кредитной политики Федеральной резервной системы, позволив рынку точнее скорректировать ожидания по процентной ставке в США.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.