ЕЦБ: Кризис целеполагания

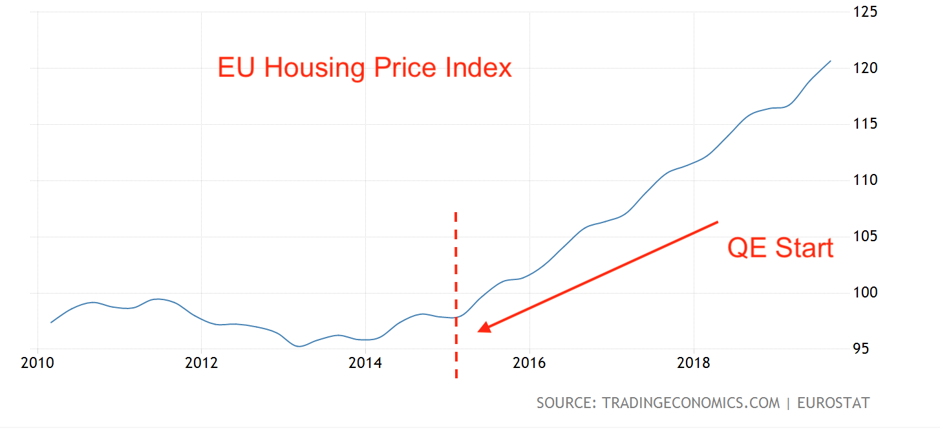

Европейский центральный банк сейчас на пике кризиса целеполагания и достижения целей. Что считать комфортным диапазоном инфляции для экономики? Какие веса придавать жилищным расходам, медицинским услугам, продуктам питания в формуле расчета инфляции если структура потребления населения не только неоднородна, но и меняется в зависимости от стадии экономического цикла? Как включить в оценку инфляции восприятие инфляции населением (которое обычно всегда выше)? Какими способами достигать инфляцию? Вступление Лагард на пост главы центрального банка и объявление кардинального пересмотра политики, по сути, стало признанием для общества и рынков что несовершенство определения целей обуславливало «вредную» эффективность решений. Наиболее яркое следствие этого - инфляция цен, но только на недвижимость и фондовые активы:

Пересмотр стратегии ЕЦБ, впервые с 2003 года, как ожидается будет масштабным и затронет не только проблемные места инфляционной политики, но и цифровые валюты, а также изменение климата. Ранее стало известно, что крупные ЦБ (почему-то без ФРС) создадут объединенную рабочую группу, которая будет оценивать кейсы применения цифровых валют на практике.

С практической точки зрения сегодняшнее заседание будет интересно тем, какой уклон обозначит Лагард в пересмотре инфляционной цели – примет ли она позицию предшественника Драги и намекнет на то, «плата» за заветные 2% оправданно растет (таким образом оправдывая и провал Драги) или сосредоточится на изъянах ее определения и подсчета? Посчитает ли она побочные эффекты политики неприемлемыми? Все это будет иметь конкретные последствия для политики в будущем, но рынки будут реагировать на это уже сегодня.

Сейчас широко обсуждаются слухи (подкрепленные некоторыми комментариями чиновников), что формулировка цели как «инфляция близкая к 2% или чуть ниже ее» будет заменена на «2%», с дополнительной ремаркой, что «недолет» будет беспокоить в равной степени как и «перелет» инфляции цели в 2%. Чиновник ЕЦБ Виллерой ранее заявлял, что цель по инфляции должна быть симметрична и, если центральная точка видится как потолок, ЕЦБ как бы может постоянно «недореагировать». Другой вариант пересмотра цели – «интервал с центром на 2%». Это значит, что цель уже не 2%, а попадание в интервал, что по идее должно сделать политику чуть менее предсказуемой (и потенциально более эффективной).

Пока ЕЦБ будет решать все эти вопросы, любое серьезное изменение политики маловероятно, так как к чему придет ЕЦБ через год после смены стратегии. Индекс экономических сюрпризов в Еврозоне вырос до двухлетнего максимума, что поэтому пока в корректировке монетарного курса нет необходимости. Евро как ожидается продолжит торговаться в узком диапазоне 1.1050 – 1.1150.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.