Доллар стал жертвой известной поговорки: «покупай на слухах, продавай на фактах»

Начало новой недели ознаменовалось существенным ростом курса евро по отношению к доллару США, при этом пара EUR/USD в ходе Нью-Йоркской сессии в понедельник поднялась выше отметки 1,04. Одним из ключевых факторов этого подъёма стало снижение привлекательности доллара как актива-убежища на фоне изменения настроений инвесторов в ожидании действий новой американской администрации. Индекс доллара США отражающий стоимость американской валюты относительно шести основных мировых валют, одновременно откатился к уровню около 108,00. Также рынок в очередной раз реализовал на практике известную поговорку «покупай на слухах, продавай на фактах» - доллар устойчиво рос с момента обнародования результатов президентских выборов и в конечном итоге столкнулся с сильной распродажей в день инаугурации:

Другим фактором давления на доллар с недавнего момента стала неопределенность, связанная с тем, как Трамп может добиваться усиления власти. Растут ожидания, что избранный президент Дональд Трамп вскоре после инаугурации объявит режим чрезвычайного положения. Этот статус позволит нарастить внутреннюю добычу энергоресурсов и свернуть некоторые меры в области борьбы с изменением климата, введённые президентом Джо Байденом.

Кроме того, Трамп намерен подписать более 200 указов в первый же день своего президентства, включая акты по вопросам иммиграции, снижения налогов и потенциального повышения импортных пошлин. В среднесрочной перспективе эти меры, напротив, могут поддержать курс доллара США с учётом ожиданий ускорения экономического роста и повышения инфляции. Возникающее экономическое расширение даст ФРС достаточно возможностей, чтобы сохранить текущие уровни процентных ставок.

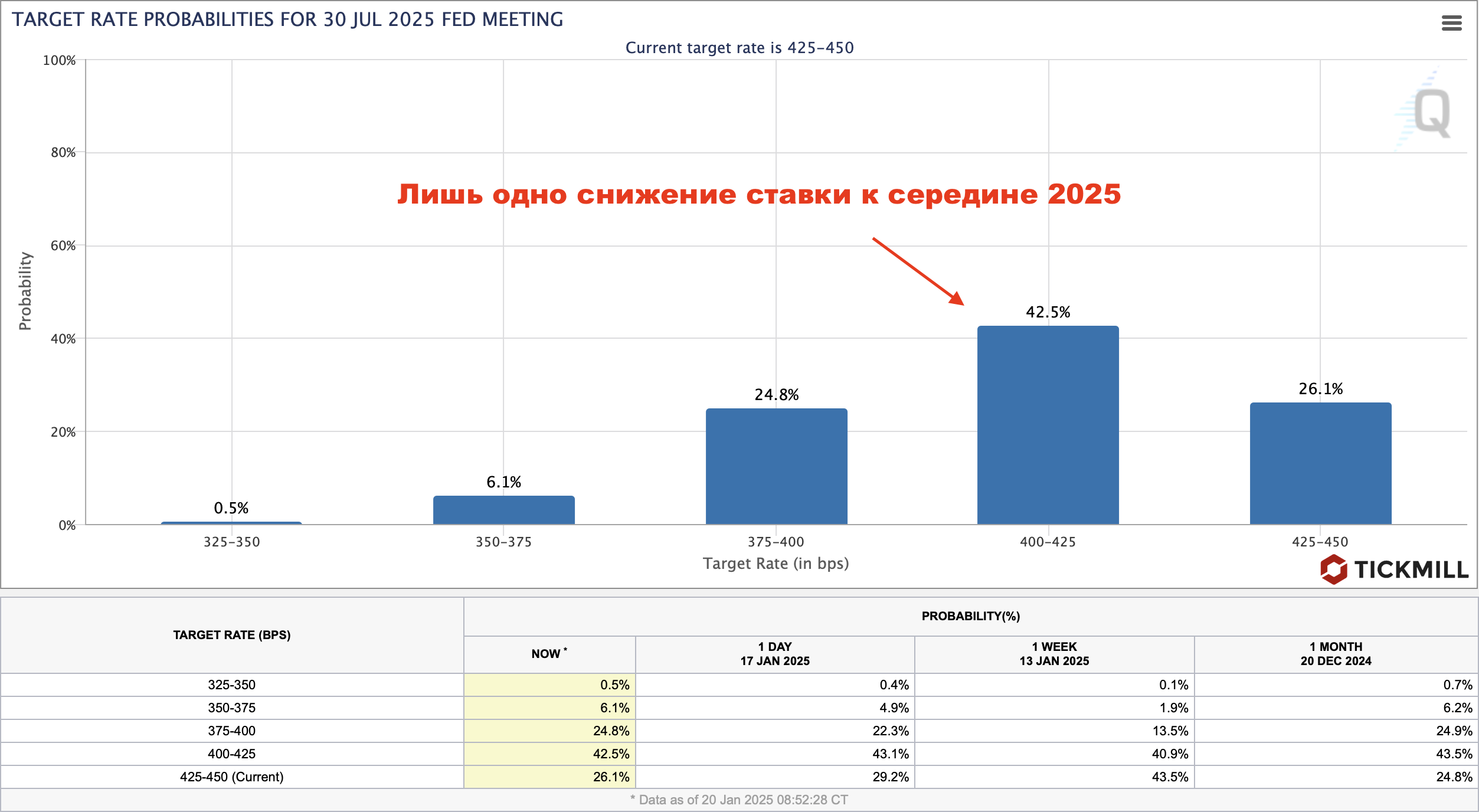

Инвесторы пристально следят за сигналами ФРС. Согласно данным рынка процентных фьючерсов, в настоящее время предполагается, что регулятор сохранит целевой диапазон ставок в пределах 4,25–4,50% на протяжении следующих трёх заседаний. В то же время более мягкого подхода придерживаются аналитики Morgan Stanley, прогнозируя, что ФРС может рассмотреть возможность снижения ставок уже в марте. Они ссылаются на ослабевающую инфляцию, о чём свидетельствуют данные декабрьского индекса потребительских цен (CPI): базовый индекс (не учитывающий волатильные компоненты — продовольствие и энергоносители) вырос на 3,2% в годовом выражении, что указывает на более умеренные темпы по сравнению с предыдущими месяцами:

По другую сторону Атлантики трейдеры уже полностью закладывают в цены совокупное снижение ставок Европейского центрального банка (ЕЦБ) на 100 базисных пунктов (б.п.) к середине лета. Рыночный консенсус предполагает четыре последовательных снижения на 25 б.п. каждое. Такой сдвиг связан с несколькими факторами, включая укрепляющуюся уверенность в возвращении инфляции в еврозоне к целевому уровню ЕЦБ (2%), а также опасения по поводу возможных протекционистских мер со стороны США, способных негативно сказаться на экономическом росте в Европе.

Рынок прогнозирует дальнейшее ослабление инфляционного давления в еврозоне, особенно в секторе услуг. В декабре инфляция в сфере услуг немного выросла — с 3,9% до 4,0%, главным образом из-за роста расходов на транспорт и туристические пакеты, которые обычно коррелируют с ценами на нефть.

Дополнительным фактором в пользу более мягкой политики является то, что представители ЕЦБ, судя по всему, удовлетворены текущими рыночными ожиданиями. Глава Банка Греции Янис Стурнарас недавно выступил за «серию снижения ставок» на предстоящих заседаниях, ссылаясь на риск того, что потенциальные новые тарифы со стороны США могут замедлить экономическую активность и опустить инфляцию в еврозоне ниже целевого уровня.

В Великобритании фунт стерлингов укрепился против основных валют в начале недели. Это восстановление частично объясняется ростом спроса на британские государственные облигации (gilts), что способствует снижению стоимости заимствований. Доходность 30-летних гособлигаций, достигавшая 5,47% 13 января, сейчас колеблется около 5,20%. Причиной такого движения стали более слабые, чем прогнозировалось, данные по розничным продажам в декабре, которые снизились на 0,3% при ожидавшемся росте на 0,4% (после повышения на 0,1% в ноябре):

Разочаровывающие результаты усилили ожидания, что Банк Англии (BoE) перейдёт к более мягкой денежно-кредитной политике. Фьючерсы на процентную ставку в Англии прогнозируют общее снижение ставки на 100 б.п. к концу года, что опустит ключевой показатель примерно до 3,75%. В целом повышенные ожидания смягчения политики BoE негативны для фунта, однако его первоначальное укрепление объясняется динамикой доходности государственных облигаций и возобновившимся спросом на бумаги. Тем временем британский фондовый рынок растёт на фоне надежд, что канцлер Казначейства Рейчел Ривз сможет избежать значительного повышения налогов или сокращения расходов для финансирования своей экономической программы.

Инвесторы ожидают публикации данных по рынку труда Великобритании за три месяца, закончившиеся в ноябре, которые выйдут во вторник. Эти показатели помогут определить ближайшую динамику фунта стерлингов. Слабый отчёт по занятости может усилить аргументы в пользу снижения ставок со стороны Банка Англии, тогда как неожиданный рост показателей может временно охладить «голубиные» ожидания.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.