Дайджест Telegram: взгляд на рынок. 22.07.2020

FINANCIAL POST

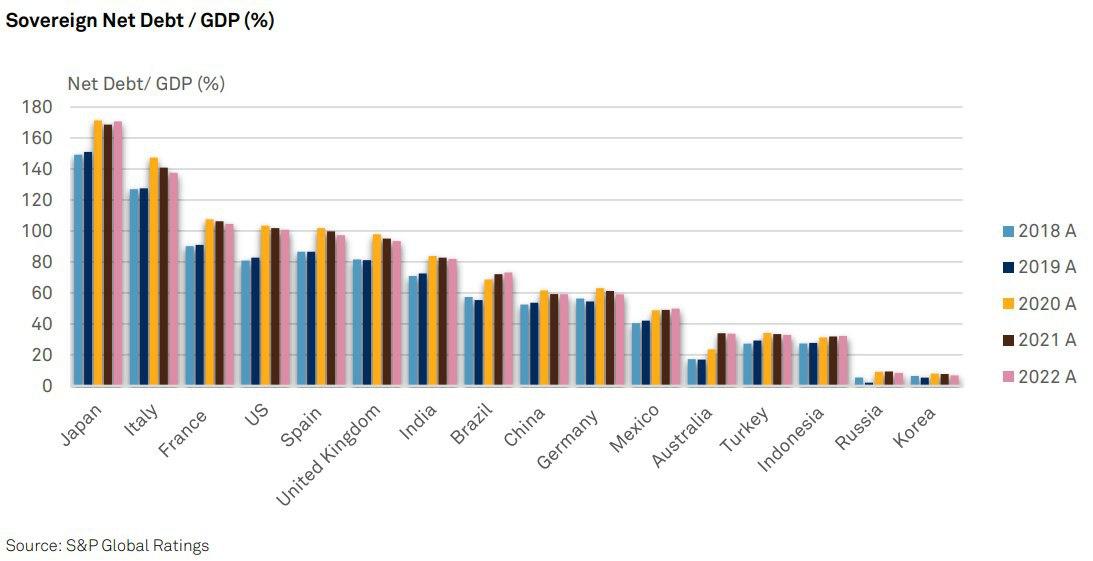

Глобальные кредитные условия от агентства Standard & Poors: Июль 2020.

В начале июля вышел очередной отчет глобального рейтингового агентства Standard & Poors. Мы собрали и выделили основные моменты для Вас. Пандемия коронавируса сильнее, чем ожидалось, ударит по экономикам развивающихся стран, в частности, Индии, что ведет к новому прогнозу по сокращению глобального ВВП на 3,8% (2,4% по предыдущему прогнозу). Форму восстановления будут определять следующие факторы:

Эволюция вируса, которая остаётся весьма непредсказуемой и неопределенной. Специалисты по здравоохранению уверены, что пандемия находится на пике в некоторых регионах мира и будет оставаться угрозой до появления эффективной вакцины вплоть до середины 2021 года.

Экономическое восстановление будет неравномерным в зависимости от способности властей сдерживать вирус и вести грамотную экономическую политику для предотвращения дальнейшего увеличения безработицы и снижения экономической активности. К примеру, по макропоказателям Китай в первом полугодии 2020 года меньше других стран пострадал от сокращения выпуска, и агентство прогнозирует, что он вернется на тренд роста уже в этом году. Напротив, Латинские страны, Индия и Индонезия проваливают работу по уменьшению случаев заражения и наиболее вероятно столкнуться с уменьшением выпуска экономики и снижением экономических показателей по сравнению с докризисными временами. США и Еврозона находятся посередине, где по прогнозам S&P сокращение ВВП будет в районе 5,0-7,8% и не вернется к показателям 2019 до конца 2021 года.

Средний рейтинг по многим секторам находится на самых минимальных показателях за последние два десятилетия и по ожиданиям может привести к росту спекулятивно дефолтовых рейтингов в нефинансовом корпоративном секторе на 12,5% в США и на 8,5% в Европе к марту 2021 года. Инъекция триллионов долларов США в глобальную экономику для поддержки рынков, сохранения рабочих мест и восстановления надует и без того огромный долг госсектора. Так, беспрецедентные фискальные стимулы стран из глобальной семерки достигли уже эквивалента 18% от ВВП в среднем. Рост долгов не позволяет Центральным банкам увеличивать ставки, что пагубно влияет на доходность банков и исполнение пенсионных обязательств. Также, долговая нагрузка и неопределенность сдерживают капитальные затраты и розничное потребление. В итоге, это может вести к инфляции на цены активов в ближайшем горизонте.

Кризис, как и всегда, будет возможностью для инвестиций в зеленую, цифровую и более устойчивую экономику. В целом, форма восстановления будет неравномерной, неравной и непредсказуемой, но, что точно ясно, так это надувание долгового пузыря на еще один уровень.

The Mismatch

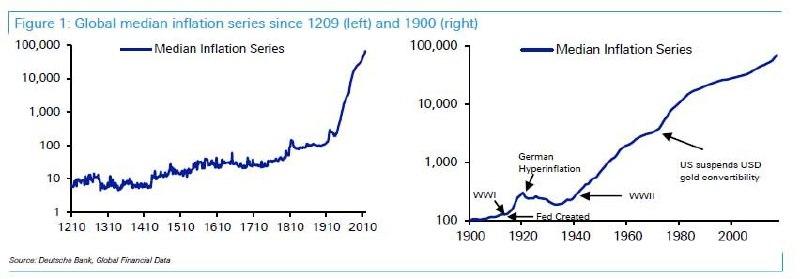

Deutsche bank: начало конца «бумажных» денег

После расточительных действий правительств в ответ на пандемию, многие заговорили о неизбежной инфляции. И основания для этого появились далеко не только сейчас.

Мы уже 49 лет как используем бумажные или, как их ещё называют, фиатные деньги. Фиатные монетарные системы прежде никогда не существовали так долго. За семьсот лет до 20-го века, периоды инфляции и дефляции всегда сменяли друг друга с очень плавным увеличением инфляции, например, из-за открытия новых месторождений драгоценных металлов.

«До 1900-х инфляция компенсировалась периодами дефляции. С 1933 года не было ни одного года, чтобы медианная инфляция в мире была отрицательной.»

Автор отчёта от Deutsche bank заключает, что сдерживать инфляцию в последние десятилетия помогали внешние факторы и сегодня эти факторы выдыхаются.

«...положительный шок от предложения рабочей силы из Китая и демографии развитых стран в период с 1980 по 2015 годы позволил контролировать внешнюю инфляцию, поскольку рост мирового предложения рабочей силы во время стремительной глобализации тормозил рост заработной платы».

«В первое десятилетие мировых фиатных валют после 1971 года мировая инфляция показала одно из крупнейших повышений в истории. Годовая номинальная доходность золота в 1970-х годах составила 32,2% годовых, выше долгосрочной доходности в 1,97% годовых с 1800-х годов»

Пример того, как может повести себя золото, когда инфляция выйдет из-под контроля, и почему оно является обязательной частью «долговечного портфеля».

И главный вопрос, которым задаются авторы отчёта:

«Переживут ли бумажные валюты политическую дилемму, с которой столкнутся власти, пытаясь сбалансировать более высокую доходность с рекордными уровнями долга?».

NewsMarketTrend

Несмотря на то, что в США в середине июля фиксируются самые высокие темпы суточного прироста заболевших коронавирусом, мы не видим из-за этого у инвесторов какого-то страха или паники. Причина этому, низкий уровень смертности по сравнению с периодом пандемии в марте-апреле этого года. Но важно понимать, что рынок всегда торгует ожидания. А с этим всё не так радужно. Оперативные экономические показатели показывают, что с начала июля ситуация снова начала ухудшаться. Максимумы социальных выплат от правительства уже пройдены, при этом в ряде штатов вводятся ограничения из-за роста числа заболевших. В совокупности это означает слабые перспективы для бизнеса в 3-м квартале. Это же касается и полноценного восстановления спроса на нефть. Вся надежда только на то, что к осени наконец появится на рынке вакцина от Covid-19.

Ожидаю новую волну снижения по SNP500, которое в свою очередь приведет к снижению российского рынка, но важно понимать, что идея актуальна пока SNP500 ниже отметки 3250, закрепление выше данной отметки отменяет шортовый сценарий.

ФИНАНСОВЫЕ ДУМКИ

К очень интересному уровню подошел австралийский доллар. Вот уже больше месяца пара aud/usd никак не может закрепиться выше 0.70. В 2019 году этот уровень выступал сильной поддержкой, сейчас это мощный резистенс. Кстати, интересно, что прошлый год пара aud/usd завершила на отметке 0.7020. Т.е. идет сейчас борьба за то, чтобы выйти в плюс c начала года. Также как и по S&P500.

Экономика Австралии сильно зависит от того, что происходит в Китае. Опережающий рост австралийца в апреле-мае по отношению к другим валютам был обусловлен тем, что Китай первым снял у себя карантин и вернулся к нормальной жизни, насколько это вообще возможно в нынешних условиях. Конечно же был отложенный спрос из Китая на сырье из Австралии. Он реализовался. А что дальше? Полная неопределенность. Китай не сможет расти как раньше в условиях того, основные страны находятся в жесткой рецессии. Снижение же экономической активности в КНР неминуемо скажется и на Австралии. По идее, это должно привести к какой-то коррекции и по австралийцу после почти 30% роста с мартовских низов.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.