AUMENTO DA TAXA DE JUROS PELO FED?

Expectativas de que o Fed precisará aumentar a taxa de juros e mantê-la em patamares altos por mais tempo do que havia projetado anteriormente cresceram nesta sexta-feira, depois que dados mostraram uma aceleração em um importante indicador desinflação em janeiro.

Como métrica de inflação preferencial do Fed, o PCE (Personal Consuption Expenditures) do mês passado registrou uma alta de 0,6%, acumulando um avanço anualizado de 5,4%, contra expectativas de 5%.

Além disso, o núcleo do indicador, que desconta os preços voláteis de energia e alimentos, excedeu as expectativas a 4,7%, contra uma previsão de 4,3%. No longo prazo, o núcleo do PCE fornece um panorama mais claro da tendência da inflação subjacente, na medida em que remove flutuações distorcidas de preços de alimentos e energia. Em outras palavras, o número mostra uma inflação aderente, senão fora de controle.

Outro sinal desse efeito é o IPP (Índice de Preços ao Produtor), que mede os preços médios de venda de produtores internos. O IPP serve de sinal de alerta inflacionário antecipado, pois indica que as empresas estão pagando mais pelos insumos necessários para produzir os bens que chegarão às prateleiras dos varejistas. Em janeiro, o IPP para bens finais subiu 1,2% em bases mensais, enquanto o de serviços avançou 0,4%. Em bases anuais, o IPP teve um salto de 6%.

Os dados e outras leituras causam dúvidas sobre a avaliação do Jerome Powell, neste mês, de que o "processo desinflacionaria" começou, uma tendência que parecia justificar a decisão do banco central em sua reunião de 31 de janeiro a 1º de fevereiro de entregar apenas um incremento de apenas 0,25 ponto percentual na taxa básica após a sequência de ajustes maiores no ano passado.

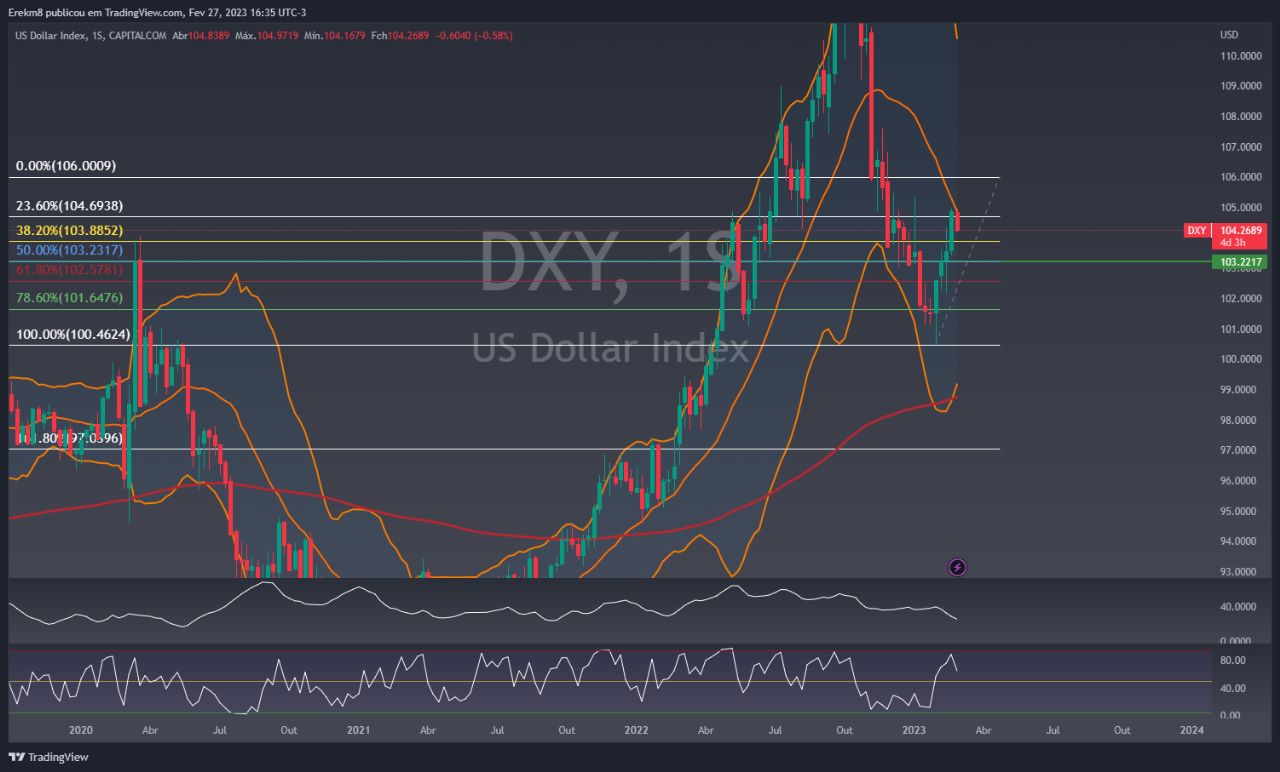

Quando analisamos os dados dos indicadores com os dados gráfico dos ativos DXY e US10Y, fica nítido que o mercado começa a analisar um aumento mais agressivo na próxima reunião do Fed agora em março. Se os indicadores de março continuarem surpreendendo negativamente, podemos ver o dólar ganhando pressão de compra frente aos pares (podendo elevar o DXY acima do alvo 106) e os investidores devem buscar a segurança da renda fixa americana.

Análise Técnica

O DXY atingiu o alvo 23,60% de Fibonacci e está sendo pressionado para baixo pela média móvel de 20, demonstrando que o ativo ainda possui pressão vendedora no dólar, para reverter a tendência de baixa que está em vigor precisa fechar está semana acima da região dos 105. Ponto chave para decidir a tendência do ativo é dia 10 de março o resultado do indicador de empregos americano (Payroll).

A taxa de juros americana voltou a se recuperar no início do mês de fevereiro, o principal motivo foi o resultado do Payroll muito acima da expectativa do mercado. A notícia demostrou que o mercado de trabalho americano ainda está aquecido o que gera um desconforto para o FED e a meta de inflação de 2%.

Graficamente o US10Y está em uma resistência importante, o ADX que é um indicador de tendência demonstra que o ativo está sem tendência definida o que pode favorecer uma defesa na resistência de 4% curto prazo. Fator decisivo para a defesa da resistência é a informação do Payroll que sai no dia 10 de março.

Erek Mendonça, Analista CNPI-T

Hub do Investidor

Disclaimer: O material fornecido é apenas para fins informativos e não deve ser considerado como um conselho de investimento. As visões, informações ou opiniões expressas no texto pertencem exclusivamente ao autor, e não ao empregador, organização, comitê ou outro grupo ou indivíduo ou empresa do autor.

O resultado passado não é indicativo de resultados futuros.

Alerta de Alto Risco: Os CFDs são instrumentos complexos e apresentam um alto risco de perder dinheiro rapidamente devido à alavancagem. 71% e 74% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com Tickmill UK Ltd e Tickmill Europe Ltd, respectivamente. Você deve considerar se compreende como funcionam os CFDs e se pode correr o risco de perder seu dinheiro.

Futuros e Opções: Operar futuros e opções com margem acarreta um alto grau de risco e pode resultar em perdas que excedem o seu investimento inicial. Estes produtos não são adequados para todos os investidores. Certifique-se de compreender totalmente os riscos e tomar os devidos cuidados para gerenciá-los.