美元反弹正在失去动力吗? 新的银行业冲击防止美联储加息过高和过快

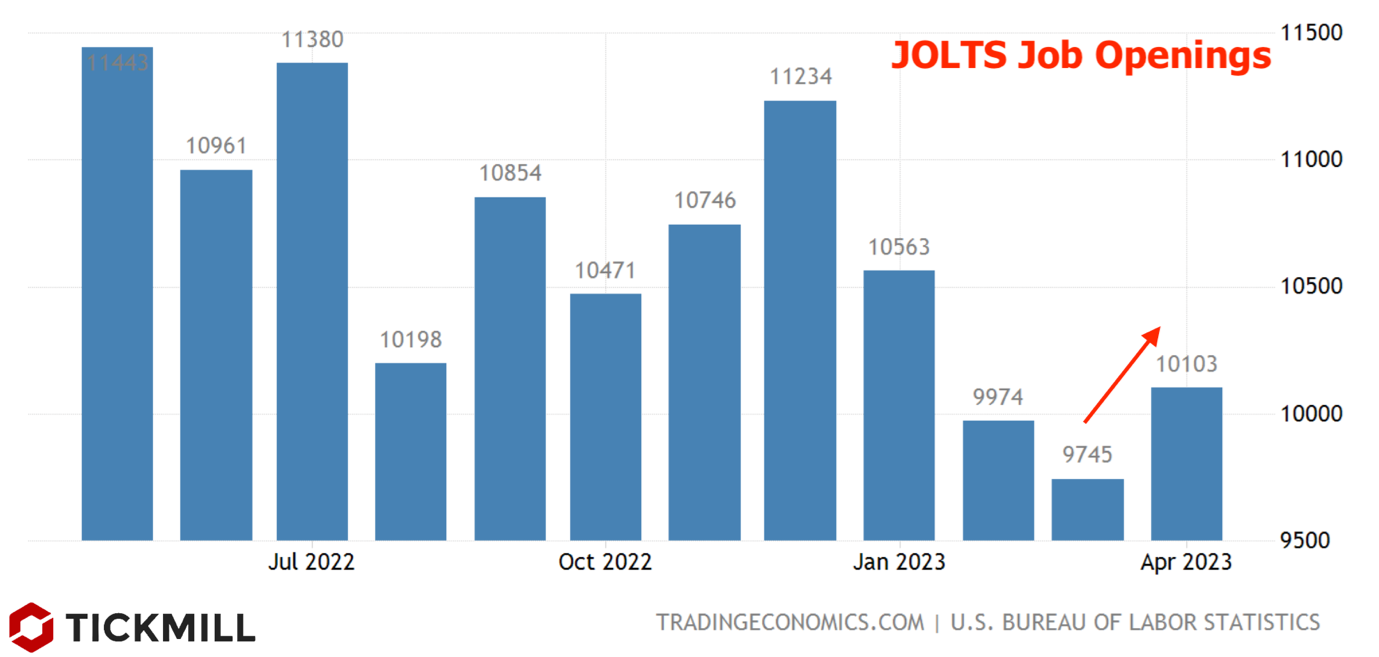

与预期相反,美国 4 月份每名失业人员的职位空缺数量再次增加。 JOLTS 昨天报道了这一点:

在经历了数月的下滑之后,美国劳动力市场的需求压力再次开始上升。 之前的读数也被向上修正。 自美联储主席鲍威尔开始将市场注意力集中在劳动力市场失衡作为通胀的主要来源以来,JOLTS 数据的重要性显着增加。 这就是为什么 1 月和 2 月低于预期的读数导致股市反弹和美元下跌,而昨天的鹰派意外导致风险资产回落和美元走强。

然而,尽管在发布后得到初步提振,但美元的涨势已经开始失去动能。 市场关注昨日美联储高级管理人员杰斐逊的言论,其明显试图将加息预期从 6 月转移到 7 月。 引用的主要论点是相互矛盾的统计数据和银行业的脆弱性。 这是美元指数小时图上的情况:

在两周涨势的后半段,价格开始更加贴近趋势线并最终跌破趋势线,随后从下方重新测试。 104关口的双重测试标志着它是一个短线支撑位。

对银行业潜在冲击的担忧反映在标准普尔 500 指数金融板块的调整中,该指数已从 5 月 22 日创下的局部峰值回落 4%。FDIC 昨天的报告也推动了下跌,该报告称存款 第一季度资金流出以 2.5% 的“创纪录”速度增长。

有趣的是,这种下跌恰逢美元涨势减弱。 请记住,银行业的新冲击是阻止美联储加息过高或过快的主要因素之一:

法国和德国的通胀数据打消了欧元的看涨兴趣,因为有传言称欧洲央行 50 个基点的紧缩政策(此前人们普遍预期)可能过头了。 市场情绪也受到中国制造业活动疲软的影响,相应的 PMI 指数从 49.2 点进一步跌至收缩区域,降至 48.8 点。

ADP 和 NFP 报告将于今天和明天到期。 根据即将到来的信息,如果就业增长和工资符合预期,则可能会强化美联储将推迟加息的信念。 鹰派只有在上行出现重大意外时才能获救,尤其是在工资增长方面。 然而,JOLTS 数据在这方面带来了一些希望。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。